Девочки, от чего страхуете дома? что пригодилась, а что нет?

У нас до 2009 года постройки. В голову приходит пока только пожар, т.к. оставляю без присмотра приборы (стриралку, посудомойку), вдруг коротнет и будет пожар. Еще бы наверно застраховала от взрыва газового котла, но это наверно тоже к пожару относиться. Тут еще в постах видела, что можно затраховать от захлопнутой двери, это как работает?

Точно оконные стекла, мы в квартире 2 раза этот вопрос решали. Причём никто окна не разбивал. Был ураган или само треснуло.

Чаще всего делаю клиентам Komercni pojistovna — в отличии от других где надо страховать отдельно ветер — отдельно дождь — в комерчке фулл риск на все — причем даже безлимит на саму стоимость дома

в калькуляции только адрес и площадь — и никому не надо переживать что что то не добавили — всегда есть все (цена кстати ниже чем собирать все риски в любой другой страховой по отдельности)

Застрахован дом от всего и домацность, если Вы вкурсе это разные понятия в страховой. Там же внутри страховка на технику до 7 лет .

У нас ещё потеря воды на участке.

Отнаводнения и дождя

Крадежи в доме и на участке

Даже гражданская ответственность всех людей

И да, захлопнутая дверь тоже

у нас тоже все подряд, даже от торнадо, как оказалось нужно

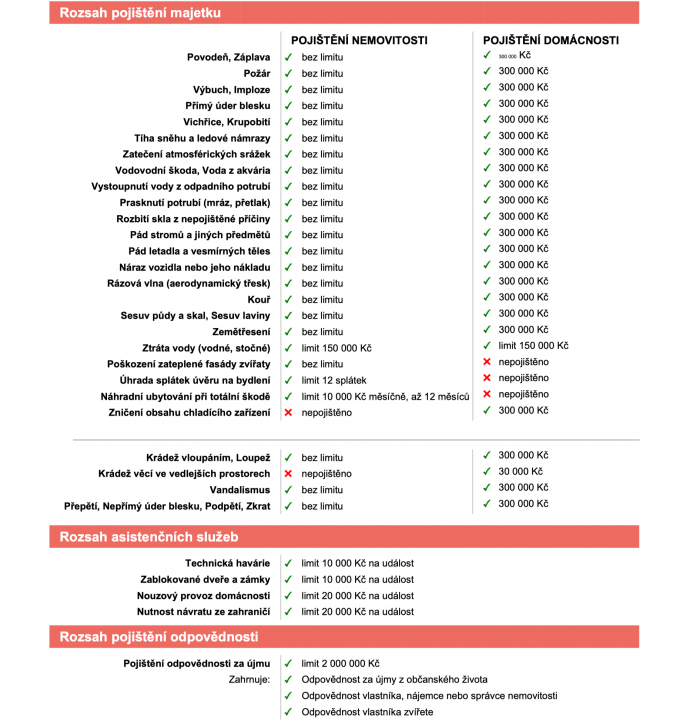

Есть такое понятие в страховании дома (квартиры), как základní živel, который включает в себя практически все возможные риски ( пожары, взрывы, повреждение в случае стихийных бедствий — град, ураган, землетрясения ... падение деревьев во время сильного ветра, падение обломков, всевозможные повреждения почвы и т.д.) Дальше входят различные повреждения, связанные с вытеканием воды из водоводных труб в случае замерзания, давления, повреждения, повреждения водой из сплинкеров. Обычно это тот минимальный набор, который входит в самые простые базовые тарифы практически у всех страховых компаний, невзирая на то, как они называются... У некоторых страховых компаний их 2, у некоторых 3. У нас выше описанное входит в базовый тариф.

Дальше есть всевозможные разбития стёкол, зеркал, умывальников, вонн, унитазов, всевозможные повреждения, связанные с замыканиями электроразводов (přepětí, podpětí, zkrat). Частая причина, когда летят котлы, где есть всевозможные čerpadla, всевозможные аварии розводов (электрических, газовых), включая повреждения грызунами, когда приходится долбать полы, стены. Один из рисков — всевозможные кражи того, что относится к самой недвижимости, вандализм, повреждение птицами фасадов...

Дальше есть масса дополнительных опций на повреждения котлов, климатизаций, черпадла, электрические ворота в гараж или въезд. Их очень много.

Дальше практически те же опции есть и для всех предметов в доме, начиная электроприборами, мебелью, предметами обихода, спортивным инвентарём и всем, что не относится к недвижимости как постройке.

Гражданская ответственность и ответственность хозяина недвижимости — тоже две разные ответственности, которые покрывают разные вещи.

Асистенчни службы тоже немного отличаются друг от друга покрытием, лимитами у разных страховых. Захлопнутая дверь — это лишь часть асистенчных служеб. Обычно это и повреждение трубы, сифона, когда надо быстро остановить воду ( приезд мастера, работа и материал входит в асистенчни службы).

Что касается лимитов, они в последнее время рассчитываются по актуальному калькулятору, а не с головы. Там тоже несколько опций, чтобы правильно рассчитать...

На какие риски страховать, а на какие нет, это решает сам владелец недвижимости. Кому-то одни риски необходимы, а кому-то они кажутся ненужными. Есть, действительно, важные риски, на которые необходимо застраховать, а есть риски, в которых нет необходимости. Например, наводнение и заплава не нужны, если дом находится на возвышении и нет рядом рек, ручьёв и не грозит, что пройдёт поток скопившейся воды от сильных дождей или из канализаций и не затопит подвальные этажи.

Я обычно исхожу прежде всего из пожеланий клиента, дальше пробираем риски, которые, на мой взгляд, важные, исходя из практики, а конечный итог обычно получается, который выбирает клиент. То, что считаю самым важным, стараюсь объяснить и сделать это правильно... Блаболы о безлимитах не существуют, все дома система оценивает на основании правильно и правдиво заданых исходных данных. Тогда никаких podpojištění не будет. Так называемый all risk — понятие растяжимое и покрывает далеко не всё, с чем часто сталкиваются хозяева недвижимости). Это просто собранное в одно понятие базовых стихийных бедствий и прочих непредвиденных ситуаций, которые всегда входят в основу любого страхования недвижимости, как бы они не назывались в разных страховых компаниях

расписано верно и хорошо — позвольте уточнить — то что у вас нет безлимита — не значит что его нет вообще — безлимит значит что страховая проплатит по оценке — вне зависимости от того когда ситуация случится — тоесть если дом стоил 8 — а будет 14 — оплатят по оценкеалл риск понятие растяжимое — если у вас есть желание — можете указать чего тут нет

Безлимит и риски. — прям в скриншоте здесь

Александр, если я не ошибаюсь, Вы когда-то работали в Generali, так как несколько лет назад я сталкивалась и с договорами, которые заключали Вы. Стечение обстоятельств... Я не имею никакого желания объяснять Вам насущные вещи либо растягивать дискуссию ни о чём, а уж учить кого-то точно нет желания). Вещи, которые Вы пишете, Вы можете рассказывать клиентам, не мне... Я со страхованием имущества, ликвидацией, проблемами в этой области сталкиваюсь ежедневно и много лет, поэтому в открытом доступе пишу в основном общие моменты, но не глупости. Детали пробираются исключительно в индивидуальном порядке. И клиенты тоже у нас совершенно разные. Вы ориентируетесь на одни ценности, а я — на другие, поэтому и клиенты у нас разные)

ну тогда не пишите что безлимит блабол — я б даже не обратил внимания если б не такая формулировка

bezlimitni pojištění nemovitosti не просто существует — оно еще и составляет большую часть портфолио komercni pojistovny (а теперь и до директа доползло) в такой страховке podpojistenost на недвижимость не может возникнуть в принципе

allrisk дело более сложное — его оставим — у всех свое мнение